Beslutningsstøtte

Ambita beslutningsstøtte hjelper deg med å ta korrekte beslutninger

Bedre kundebehandling

Beslutningsstøtte som sikrer at kundebehandleren gjør riktige vurderinger.

Tjenesten gjør det mulig å vurdere kundenes potensial, kortsiktig og langsiktig. Du får tilgang på boligverdi og gjeldsestimat knyttet til eiendommer kunden besitter. Dette er informasjon som er nyttig ved vurdering av personers betalingsevne i forbindelse med lånesaksbehandling, inkasso eller inngåelse av forsikringsavtaler.

.png?width=1199&name=Ikoner-1%20(1).png)

Kilder

Våre løsninger er utviklet med utgangspunkt i Eiendomsregisteret. Registeret oppdateres mot en stor mengde datakilder, blant annet grunnboken, Matrikkelen, SSB og Folkeregisteret. Ambita benytter offentlig tilgjengelige kilder i våre løsninger, og følger gjeldende forskrifter og retningslinjer for personvern.

Siste nytt

Hva er nytt:

Ny layout der grensesnittet har fått et friskere utseende med en lysere og mer oversiktlig design og enklere å navigere i.

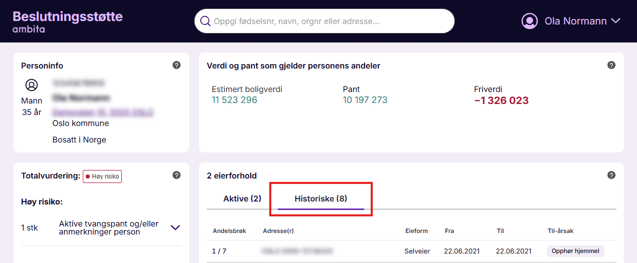

Under Eierforhold finner du nå fanen Historiske, som viser alle tidligere eierforhold for personen og organisasjoner.

Vi viser eierbrøk, adresse, eierform, periode og årsak til opphør av eierforholdet.

Hva kan du bruke eierhistorikken til?

Eksponering i boligmarkedet: Se om personen har lang erfaring som boligeier, eller om dette er ny i boligmarkedet, eller har hyppig kjøp og salg som kan indikerer spekulasjon.

Nylig hjemmelsoverføring: Har personen nylig overført hjemmel til andre – for eksempel til barn eller ektefelle / samboer, egne eller andres selskaper, hvitvaskingskontroll, m.v.

Kjøpt ut medeiere: Går personen fra å eie 1/2 til 1/1 på samme adresse? Det kan tyde på skilsmisse eller oppløsning av samboerskap, noe som kan innebærer ny finansiering og endret gjeldssituasjon.

Lang eiertid på tidligere boliger: Lange perioder på samme adresse signaliserer stabilitet.

Hyppige flyttinger: Mange eierforhold over kort tid.

Geografisk mønster: Har personen eiet i samme region over tid, eller har bolighistorikken spredt seg geografisk, områder med høy eller lav prisvolatilitet, m.v.

Livsfasevurdering: Gir kontekst for hvor personen er i livet og hva som er sannsynlig fremtidig behov.

Hvitvaskingskontroll og mistenkelige transaksjoner

Eierhistorikken kan gi viktige signaler i forbindelse med hvitvaskingskontroll (AML):

Rask videresalg: Eiendom kjøpt og solgt på kort tid kan indikere at eiendommen brukes til å «vaske» penger gjennom boligmarkedet

Uvanlige andelsbrøker: Komplekse eierkonstruksjoner med mange medeiere over tid kan være verdt å undersøke nærmere

Gjentatte overføringer mellom samme adresser: Hjemmel som flyttes frem og tilbake mellom personer på samme eiendom kan indikere proformatransaksjoner

Plutselig avvikling av mange eierforhold: Hvis en person avvikler flere eierforhold i løpet av kort tid kan det være verdt å undersøke bakgrunnen

Identifisere stråmenn: Eiendom som formelt eies av én person, men som raskt overføres videre eller har uvanlig kort eiertid, kan indikere at personen opptrer som stråmann for andre.

Dette gjør eierhistorikken til et nyttig verktøy ikke bare for kredittvurdering, men også som et ledd i oppfølging av hvitvaskingsregelverket.